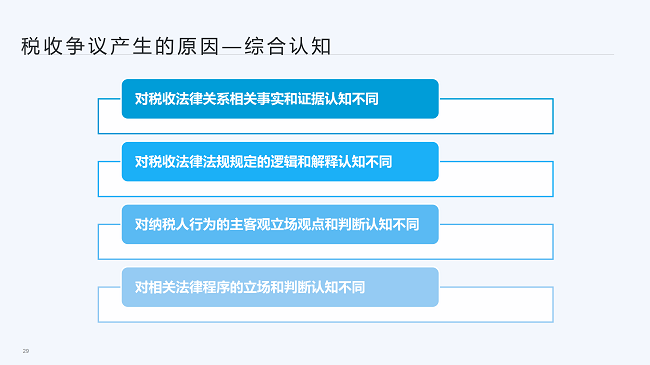

在私募基金领域,合伙型私募基金凭借独特架构与灵活性备受青睐,然而其税务问题复杂,潜藏诸多疑难。近日,在北京基金小镇联合安理律师事务所共同举办的“合伙型私募基金税务难点与征管趋势观察”主题分享会上,安理律师事务所合伙人叶永青律师、合伙人王一骁律师,基于其在税务领域的专业经验,结合法律逻辑和实务操作要点,深入解析了合伙型私募基金税务征管趋势、热点税务疑难问题。

我们在此整理分享本次活动讲解的“双层合伙结构分红纳税”“先还本后分配是否可行”“QFLP境外LP所得税”“S交易的税基联动”“增值税新规与征税趋势”议题的干货内容,希望帮助更多管理人洞悉监管要求,合规稳健展业。

双层合伙结构分红纳税

按照法律规定,合伙企业(单层结构),股息红利按照20%纳税。但在双层合伙结构下,企业底层公司向上分红时,部分地区税务部门要求按5%-35%纳税。对此,业界普遍认为,股息红利应在穿透后继续按20%税率纳税。

核心解析:

诸多类似争议都是在严格字面解读税法规则的情况下产生的。对这一问题,企业仍有机会基于客观合理性,从合伙企业税制原理的角度与税务机关进行沟通,即合伙企业视为“税收透明体”,其股息利息所得的性质直接穿透至合伙人层面进行纳税。双层合伙结构仍是合伙结构,不因为两层结构就改变性质。

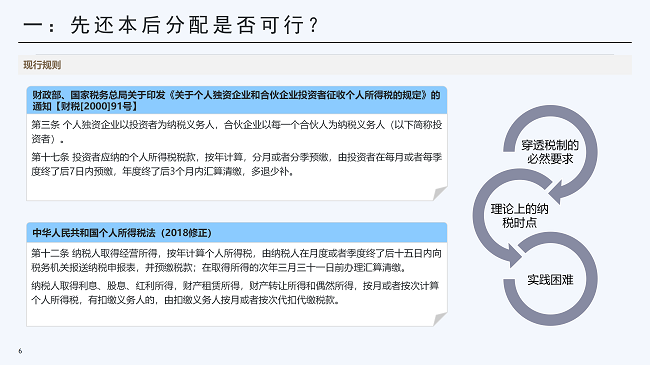

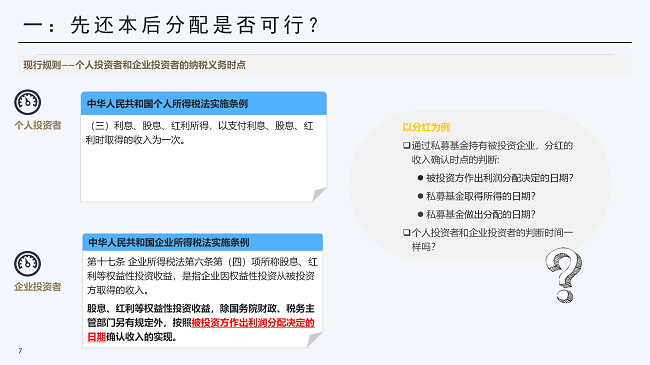

先还本后分配是否可行?

税基扣除是否需先减资 ?

讨论焦点:

在私募股权投资领域,合伙企业基于商业上对本金和收益实现的顺序约定,往往普遍采用“先返还全部本金,超出本金部分再分配收益”的安排。对此,税务机关已逐渐形成了统一的否定性执行口径,只看底层资产是否变现,变现就要求进行税务处理。且在确认应税所得时,还可能要求投资人先做工商减资变更手续才能扣除投资成本。

实践困难:

从现行政策规定看,理论上的纳税时点存在实践操作层面的困难。以分红为例,通过私募基金持有被投资企业分红的收入确认时点的判断,是按被投资方作出利润分配决定的日期,私募基金取得所得的日期,还是私募基金做出分配的日期?此外,个人投资者和企业投资者的判断时间一样吗?

核心解析:

在税制规则尚未回应合伙型基金与传统生产型合伙企业在经济实质和商业逻辑上的特点与区别的情况下,税务机关的要求体现了合伙企业穿透税制的必然要求,现阶段难以在制度供给不足的情况下要求作为执法部门的税务机关普遍认可“先还本再分配”,但若有充分客观证据表明投资人确未满足确认收入条件的,仍有机会主张不同的纳税义务发生时间的确定方式。对于税基扣除应先减资的理解,混淆了合伙税制与公司税制,需从合伙税制原理下内外部税基联动的角度进行沟通和解释。企业可基于运营实际明确自身主张,并加强盈利和损失的收益平衡管理。

实务策略:

实操中,基金(特别是拥有多个投资项目及多层合伙架构的基金)需做好台账,记录税基变动原因与依据,逐层调平税基。在计算税基时,可采用资金流、会计、税务等不同口径,企业应根据实际情况选择合适口径。

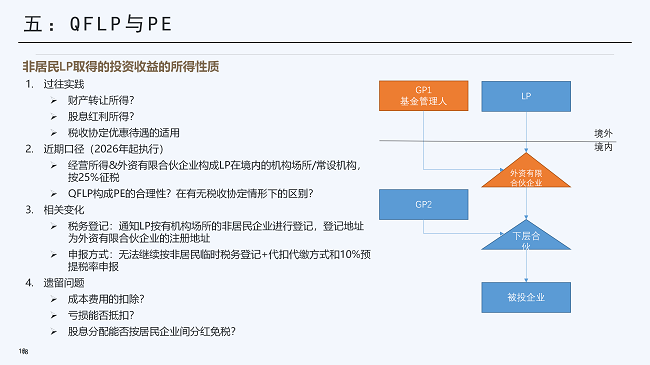

QFLP境外LP所得税

讨论焦点:

当转让被投企业股权取得利润并分配给境外LP时,如何交税存在不同观点。以往多按10%征税,2026年的执法口径普遍主张按25%征税,理由是认为境外LP在境内有机构场所或常设机构。

解析与建议:

回溯征税政策的变化过程,QFLP作为境外合伙人投到中国境内设立有限合伙的投资结构,其传统的典型架构在税收上就存在争议。本次执法口径的变化更多是出于反避税的目的。判断境外LP纳税情况,需先确定其是否为中国境内税收居民。若LP为税收协定缔约对方的居民企业,应有机会通过充分准备材料说明QFLP架构的合理商业目的及非居民LP与境内GP之间的独立性,争取认定不存在境内常设机构。

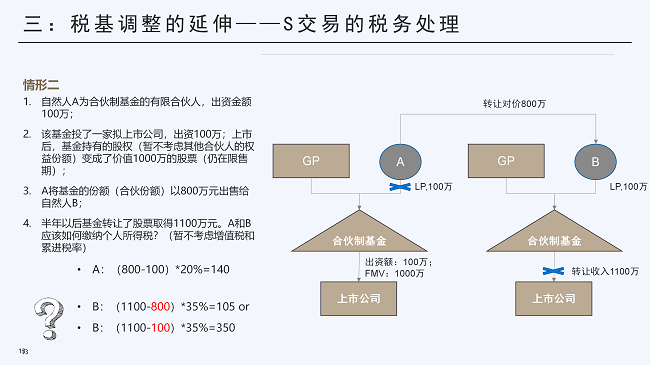

S交易的税基联动

讨论焦点:

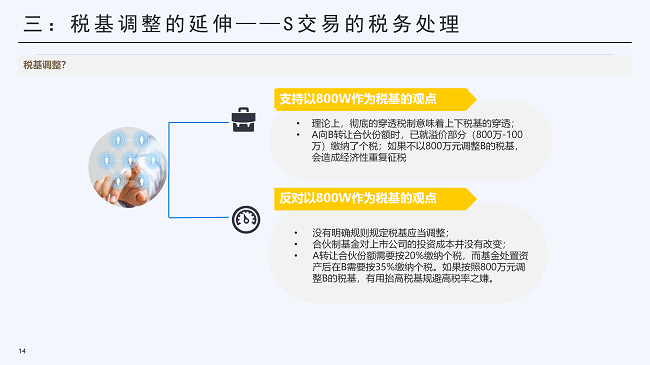

以投资人转让合伙企业份额为例,若外部税基发生改变,如投资人购买合伙份额的价格高于原本投资成本,新投资人报税时税基抬高的确认存在争议。税务机关担心纳税人利用份额转让规避税收,不认可上层交易形成的新税基。

核心解析:

从合伙税制理论和避免重复征税的角度,合伙企业是税收透明体,遵循合伙企业仅存在一层实质纳税人、税基唯一可追溯的核心原则,内外部税基需联动,应允许外部交易结构(份额转让、S 交易、重组)也会反向影响内部税基。国家税务总局已明确,已完税收益分配不再计税,本质是认可税基抬高逻辑。S交易的受让方合伙人应结合交易原因、交易定价、交易与分配的时间间隔等因素,向税务机关充分论证交易出于合理商业目的而非避税安排,在此基础上仍有机会争取认可抬高后的税基,避免重复征税。

增值税新规与征税趋势

近年来,税务部门加快完善规则体系。今年1月1日《中华人民共和国增值税法》正式施行,随后国家税务总局又接连发布了十多个配套文件。与此同时,税务部门的政策解读与执行口径也普遍趋严,以往处于模糊地带的征税问题,如今倾向于纳入征税范围,例如:

申报结余:

近期,部分地区税务机关要求基金管理人就资管计划转让金融商品增值税申报的结余部分缴纳所得税。在增值税申报中,产品盈亏抵减后,管理人实际缴纳的增值税可能相对其扣收的用于交税的资金出现结余,税务机关认为这部分结余需缴纳所得税。

carry:

管理费交增值税基本无争议,但carry是否交增值税存在争议,税务机关倾向于将其作为服务报酬征收增值税,企业在设计结构时应考虑carry开票等问题。

货币资金投资:

货币资金投资收取的固定利润和保底利润属于增值税纳税范围,但如何认定存在争议,需结合合同约定、交易的实质逻辑进行分析评估。

律师简介

如您想咨询私募基金相关问题

请文末留言或扫描下方二维码

免责声明:

本文根据小镇分享会内容整理,仅供业内人士交流学习,不构成任何投资建议。投资者不应以本信息取代其独立判断或仅根据本信息做出决策。如需转载或引用本文的任何内容,请注明出处。

0

0 0

0

注册咨询

注册咨询

客服热线

客服热线

扫一扫关注公众号

扫一扫关注公众号

投教基地APP

投教基地APP

京公网安备:11011102001195号

京公网安备:11011102001195号